Fondamentaux solides. Taux à la baisse. Le marché de l’immobilier suisse évolue dans un environnement qui lui est plutôt favorable. Circulez, il n’y a rien à voir? Au contraire...

Les taux baissent? Optimisez votre portefeuille de dettes!

Si l’environnement paraît favorable aux professionnels de l’immobilier, le moment est tout aussi favorable pour analyser à quel point ils sont exposés aux risques de taux. L’occasion également de revoir la structure de son financement sous divers angles.

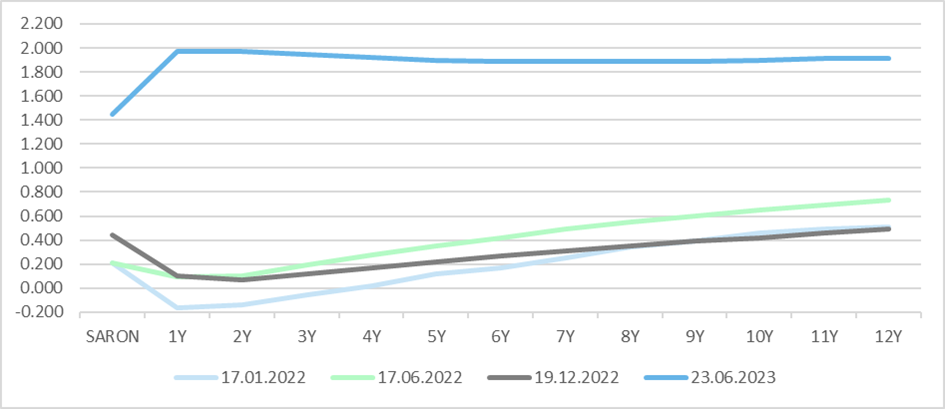

Fondamentaux solides. Taux à la baisse. Le marché de l’immobilier suisse évolue dans un environnement qui lui est plutôt favorable. Circulez, il n’y a rien à voir? Au contraire. Un coup d’œil dans le rétroviseur réveille quelques souvenirs aux gestionnaires de parcs immobiliers et autres fonds immobiliers: 2022-2023 et l’évolution rapide des taux (voir graphe). «En janvier, le marché situait la sortie des taux négatifs à 2026; en juin, l’ensemble de la courbe devenait positive avec un taux à 10 ans à près de 0,5%, avant de redescendre à 0,2% en décembre; six mois plus tard, en juin 2023, le SARON atteignait 1,50% alors que la taux 10 ans frôlait les 2,00%», a rappelé Sébastien Roduit, responsable du département Immobilier à la BCV, lors d’une manifestation organisée par la Banque sur la gestion des risques de taux. Des montagnes russes également vécues par nombre de responsables de portefeuilles de dettes.

Courbes des taux d’intérêt en 2022 et 2023

Sources: LSEG-Datastream-BCV

Que dire actuellement? Que négatifs, les taux le sont déjà pour les échéances courtes. Que la BNS poursuit sa mission de stabilité des prix pour contrer les effets d’un franc toujours fort qui reste la courroie de transmission des problèmes internationaux en Suisse. Que les marchés s’inquiètent de l’évolution de la dette abyssale des États-Unis. Que l’environnement politique, géopolitique, économique et financier est volatil, mû par les décisions erratiques émanant de la Maison Blanche.

Incertitude économique

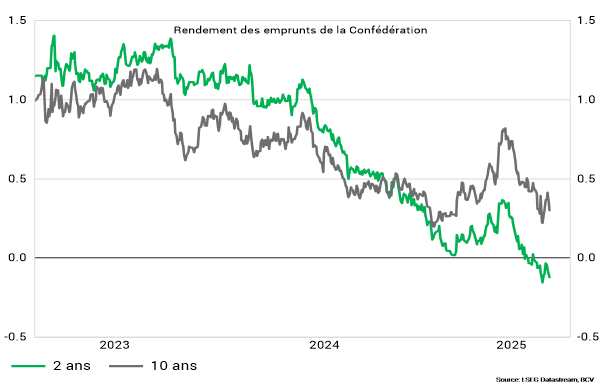

Alors oui, les fondamentaux sont solides en raison notamment du déséquilibre persistant entre offre et demande de logements en Suisse. Alors oui, les taux sont orientés à la baisse. Mais «l’économie mondiale devrait évoluer ces prochains trimestres avec une croissance qui s’érode et une inflation qui pourrait rebondir dans la foulée des tensions commerciales», a pour sa part souligné Sébastien Gyger, CIO de la Banque. Deux mouvements impossibles pour l’heure à quantifier en raison de leur dépendance aux décisions sur les tarifs douaniers de l’administration américaine. Deux mouvements qui pourraient changer la donne et dont les effets attendus peuvent se mesurer à l’aune de l’évolution du spread entre les taux de la Confédération à 2 ans et à 10 ans, a-t-il encore rappelé (voir graphe).

Rendement des emprunts de la Confédération à 2 et 10 ans

Sources : LSEG Datastream – BCV

Ainsi, au-delà des éléments positifs, l’immobilier suisse se doit de tenir compte du contexte instable dans lequel il est appelé à évoluer. Pour les gestionnaires de portefeuilles immobiliers, «ne rien faire c’est spéculer», a martelé Éric Vauthey, responsable de la Salle des marchés de la BCV. Et d’insister sur le fait que toute décision stratégique est le résultat d’un processus proactif qui amène à des conclusions pouvant diverger d’un portefeuille à l’autre selon la situation, l’objectif et les coûts acceptés. Cette analyse des risques liés à plusieurs stratégies doit en outre impliquer toutes les parties prenantes et être validée par l’ensemble des instances dirigeantes. Au risque de voir la mise en œuvre de la solution choisie échouer.

Divers instruments de couverture

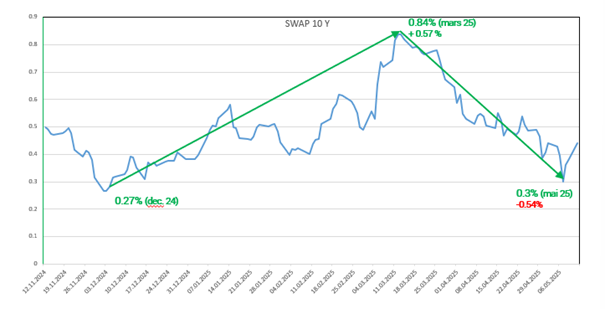

La liste des instruments peut être longue et variée selon chaque situation, chaque vision que l’on a sur l’évolution de l’environnement de taux et les conditions de marchés qui présentent aussi des opportunités (voir graphe). Il peut être question de crédit forward, dont le montant, le taux et la durée sont définis à l’avance, voire d’un swap de taux flooré, qui permet de se couvrir sans prendre le risque de subir les taux négatifs sur la part variable, ou d’une swaption, qui peut être une alternative de couverture apte à capter une baisse de taux à venir.

Le marché offre régulièrement des opportunités de couverture (Taux swap à 10 ans)

Sources : LSEG Datastream-BCV

Si l’objectif vise souvent à réduire les risques financiers, bien gérer son portefeuille de dettes peut aussi être source de nouveaux revenus, d’un nouveau modèle d’affaires. C’est ce que Michaël Jaquet, fondateur et CEO de DebtPilot a démontré. En prenant le cas d’une société fictive, il a décrit les différents niveaux de la gestion du risque de taux d’intérêt. Une activité qui est, selon lui, «un art autant qu’une science».

Approche tactique et approche visionnaire

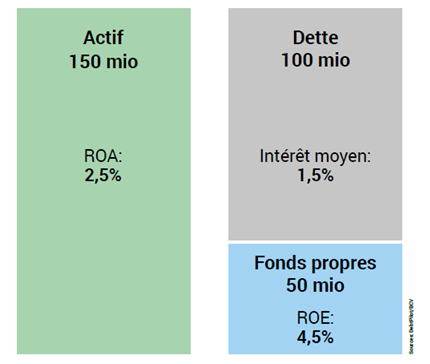

Il a d’abord évoqué l’approche tactique. Qu’il résume dans le «I» de l’EBIT, soit les intérêts. En optant pour cette approche, en résumé, le gestionnaire fixe une partie de sa dette à moyen et long terme quand les taux sont bas, et ne s’en préoccupe plus. Deuxième niveau, l’approche stratégique. Le gestionnaire part du principe que les taux d’intérêt sont au cœur du business immobilier et donc tient à les maîtriser autant que faire se peut pour assurer les investissements et les dividendes présents et à venir. Enfin, il considère l’approche visionnaire, suggérant à bon nombre de gestionnaires de l’analyser. Une approche qu’il nomme «l’effet de levier et la magie de l’intérêt composé» (voir vidéo). Il se dit convaincu que l’immobilier est, comme la banque, une activité basée sur le différentiel de taux. Et qu’en l’intégrant dans la gestion de son portefeuille de dettes, un gestionnaire peut ajouter une ligne à ses sources de revenus (voir graphe).

Financement: une source de revenus potentielle

À côté du rendement net de l’actif (Return On Asset de 2,5%), le différentiel de taux avec le taux moyen de la dette (1,5%) permet de générer un rendement lié à l’effet de levier de 2,0% supplémentaires (différentiel de taux de 1,0% multiplié par le ratio Dette/Fonds propres de 2/1). Le rendement sur Fonds propres (Return On Equity) s’élève à 4,5%.

Source: DebtPilot/BCV

Alors oui, l’environnement est favorable, mais tout aussi favorable s’avère être le moment pour optimiser la gestion de ses avoirs immobiliers et celle de sa dette.