Le retour des obligations

- Les taux retrouvent des niveaux plus réalistes.

- Certains segments obligataires gagnent en intérêt.

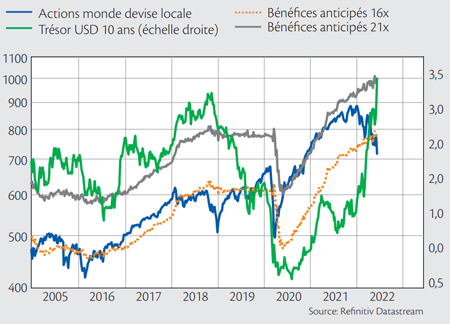

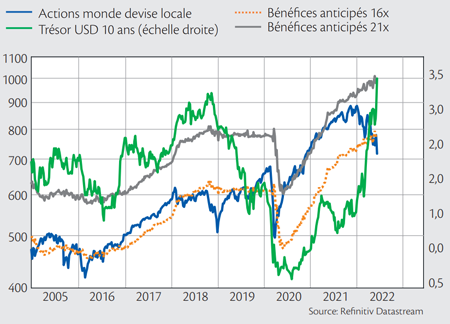

Les marchés des actions ont fortement réagi à la rapide hausse des taux de ces six derniers mois. À mi-juin, l’indice américain S&P 500 perdait plus de 20% sur 2022 alors que le rendement des bons du Trésor américain à dix ans testait la barre de 3,5%, lui qui évoluait aux alentours de 1,5% en début d’année. Une première depuis plus de dix ans. Même en Suisse, les obligations de la Confédération à dix ans ont quitté le territoire négatif où elles évoluaient encore en janvier pour dépasser 1,3%.

Inflation tenace

Cette spectaculaire hausse des taux longs s’explique notamment par l’enracinement de l’inflation à des niveaux plus revus depuis les années 1980. Ainsi, après avoir longtemps, trop longtemps, mené une politique monétaire extrêmement accommodante, les Banques centrales ont changé de discours. Elles ont déclaré la fin des mesures de relance quantitative et enclenché le mouvement de hausse des taux courts. La Réserve fédérale américaine a même procédé à un mouvement de 75 points de base en juin, une ampleur jamais osée depuis 1994. Quant à la Banque nationale suisse (BNS), elle a surpris les marchés en relevant son taux directeur de 50 points de base, en juin toujours, une première hausse depuis septembre 2007. Actuellement, les taux longs reviennent à des hauteurs qui expriment davantage la réalité conjoncturelle qu’ils ne le faisaient en début d’année.

Ont-ils atteint leur sommet? Les taux longs – qui réagissent non seulement aux anticipations d’inflation, mais aussi à la situation conjoncturelle et aux politiques monétaires – peuvent encore progresser quelque peu au vu des incertitudes, mais la réaction des marchés obligataires laisse à penser que, pour cette année, la plus grande partie de la hausse est réalisée. Les rendements des obligations anticipent le retour en territoire positif des taux directeurs de la Banque centrale européenne (BCE) en seconde partie d’année, tout comme ceux de la BNS. Ils s’attendent également à ce que le taux directeur de la Fed évolue aux alentours de 3%-3,5% au début de l’an prochain.

Correction obligataire

La forte hausse des taux longs a non seulement fait chuter les marchés des actions, mais a aussi provoqué la plus importante correction des marchés obligataires depuis près de cinquante ans. Entrouvrant ainsi une fenêtre d’opportunité pour cette classe d’actifs dont les rendements évoluent à l’inverse des prix. L’inflation tenace en limite cependant l’attrait. Les obligations restent à sous-pondérer, mais de manière moins prononcée que ces dernières années. Les échéances courtes à moyennes et les titres de qualité présentent le meilleur rapport entre rendement et risque. Ainsi, les obligations suisses que l’on retrouve dans l’indice SBI AAA-BBB 1 à 5 ans proposent aujourd’hui un rendement moyen de plus de 1,5% pour un risque raisonnable.

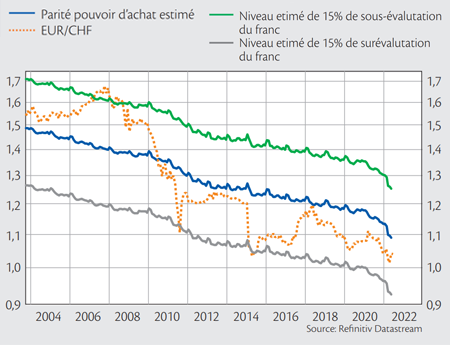

La réévaluation des obligations n’est pas sans conséquence sur les autres marchés. La progression des rendements obligataires n’est pas de bon augure pour l’immobilier titrisé qui voit son attrait relatif diminuer. Les agios, les primes payées pour détenir des parts de fonds immobiliers, ont chuté sous leur moyenne historique de 25% en Suisse après avoir dépassé les 50%.

Ces différents actifs sont-ils encore chers ou déjà bon marché? Tout dépend de la capacité des autorités monétaires à maîtriser l’inflation sans stopper la croissance.