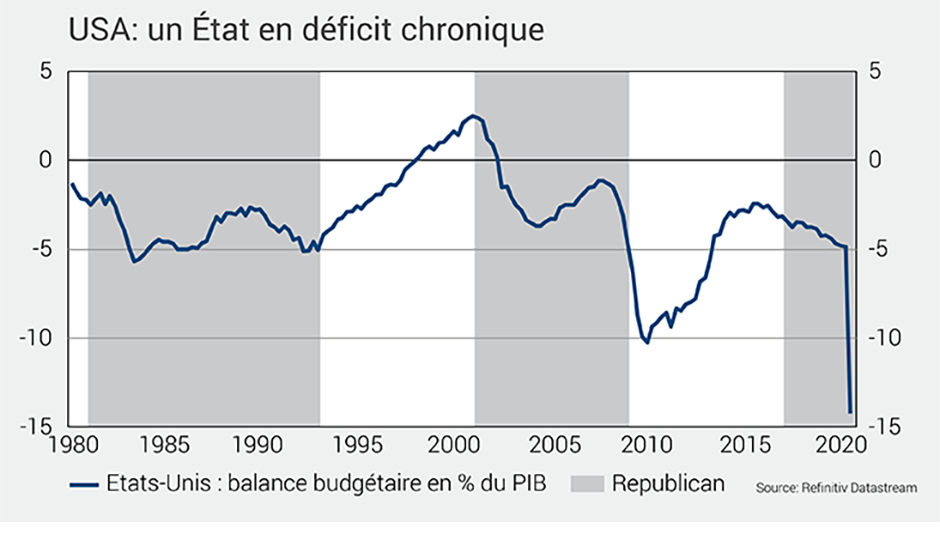

Devise de réserve mondiale, le dollar reste recherché lors des périodes d’instabilité des marchés. Il présente néanmoins plusieurs points de vulnérabilité. L’assertion, il y a cinquante ans, de John Connally, le secrétaire d’État au Trésor de Richard Nixon, selon laquelle le dollar est la monnaie des Américains, mais notre problème n’a pas pris une ride. La dépréciation structurelle du billet vert reste une sérieuse préoccupation pour un investisseur en franc suisse. Quelle que soit l’issue des élections présidentielles américaines, rien ne laisse augurer un changement de tendance sur ce front.

En poursuivant votre navigation, vous acceptez l’utilisation de cookies pour vous proposer des services et contenus personnalisés, réaliser des statistiques de visite et vous permettre de partager les contenus sur les réseaux sociaux. En savoir plus.

Attention aux escrocs! Vos identifiants sont confidentiels, ne les communiquez jamais. Vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance. En savoir plus