Après une année négative pour l’ensemble des classes d’actifs à l’exception des matières premières, 2023 ne devrait globalement être que meilleure. Au fur et à mesure qu’augmentera la compréhension de la nature de la récession, les poches de cash sont appelées à se réduire au profit d’expositions qui évolueront au fil des mois. D’où la nécessité de faire preuve de flexibilité.

Angle défensif

En début d’année, alors que l’activité sera au plus bas, l’environnement donnera l’avantage aux obligations et à l’immobilier indirect. Après leur chute de 2022, ces deux classes d’actifs ont retrouvé des niveaux plus en phase avec leur réalité et devraient donc pouvoir remplir leur rôle dans les portefeuilles, à savoir leur donner un aspect plus défensif alors que l’incertitude demeure. Côté actions, la prudence restera également de mise avec une préférence pour les titres de qualité qui résistent aux révisions à la baisse des attentes bénéficiaires.

Valorisations intéressantes

Puis, lorsqu’un rebond durable de l’activité sera envisageable et que les bénéfices attendus seront plus réalistes, le temps viendra pour un redéploiement de la liquidité restante vers des actifs plus risqués afin d’accompagner au mieux le cycle naissant. La situation sera d’autant plus intéressante que les valorisations sont retombées aux environs de leur moyenne historique. Les actions mondiales s’échangent désormais environ 16x les bénéfices attendus à 12 mois, contre 20x il y a un an.

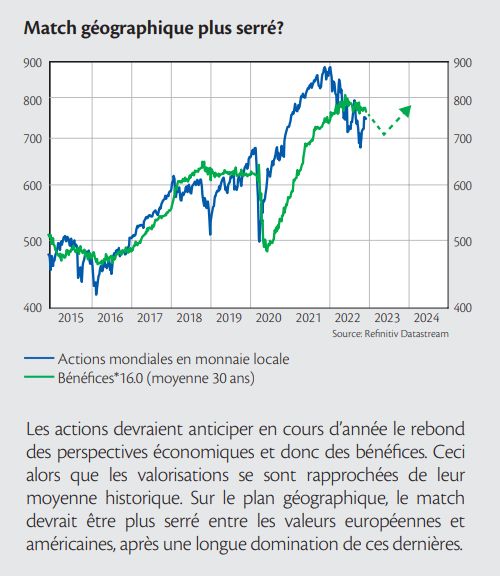

Enfin le retour des émergents?

En 2023, les marchés émergents pourraient rebondir. Enfin. Tout dépendra de l’économie chinoise et du dollar, dont l’évolution devrait devenir plus morose alors que la Fed réduira ses interventions. Le match entre titres américains et européens devrait s’avérer plus serré qu’il ne l’a été durant la première partie de 2022, à condition bien sûr que la situation ne dégénère pas en Europe, que ce soit sur le front géopolitique ou économique.

Petites et moyennes capitalisations

2023 devrait aussi permettre le retour des thèmes plus cycliques. Après la domination des grosses capitalisations, notamment en 2021, les petites et moyennes devraient regagner en attrait en vue d’un rebond de l’activité. Elles pourraient en revanche fortement fluctuer en période d’incertitude, car plus sensibles au ralentissement de l’activité. Les valeurs industrielles peuvent encore profiter des tendances à long terme que sont la transition énergétique, la relocalisation ou le renouvellement des infrastructures. Elles pourraient en outre être portées, elles aussi, par le nouveau cycle économique. Il en va de même pour les métaux industriels. Quant à l’or, il devrait progresser si les taux réels reculent et si le dollar hésite.

Dollar plus irrégulier, voire morose

Le grand gagnant de 2022 continuera-t-il sa course en tête? Le dollar devrait perdre de son avance lorsque l’inflation aura réintégré une fourchette acceptable pour la Fed et que les taux se stabiliseront. L’évolution du billet vert dépendra en outre de l’écart de croissance et de taux entre les États-Unis et le reste du monde. Il devrait ainsi se montrer plus irrégulier, voire morose. Autre valeur refuge, le franc devrait garder une surévaluation raisonnable par rapport à l’euro en fonction de la politique monétaire.