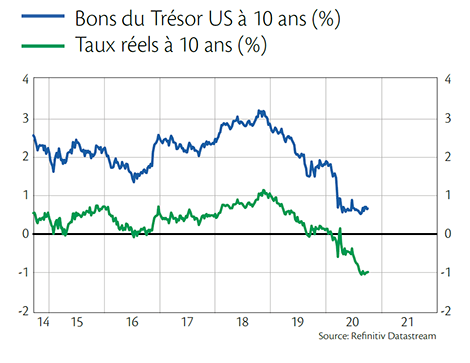

- La Fed fait entrer sa politique monétaire dans une nouvelle ère.

- Des taux bas pour soutenir durablement l’économie et les marchés.

En poursuivant votre navigation, vous acceptez l’utilisation de cookies pour vous proposer des services et contenus personnalisés, réaliser des statistiques de visite et vous permettre de partager les contenus sur les réseaux sociaux. En savoir plus.

Attention aux escrocs! Vos identifiants sont confidentiels, ne les communiquez jamais. Vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance. En savoir plus