1. Comment se positionner en actions dans cette ambiance volatile?

Si l’environnement était encore favorable aux actions en début d’année, l’heure est désormais à la prudence et à une nécessaire diversification géographique. Des rebonds techniques sont bien sûr prévisibles à court terme. À plus longue échéance, cependant, tout dépendra des retombées économiques de la guerre commerciale sur la croissance, l’inflation et les perspectives bénéficiaires des sociétés, notamment américaines. Dans ce contexte incertain, nous sous-pondérons les actions dans les portefeuilles, et plus particulièrement les actions américaines. L’Europe a retrouvé des couleurs, notamment en raison de valorisations et de perspectives bénéficiaires plus favorables qu’elles ne le sont outre-Atlantique. Le marché suisse peut compter sur ses caractéristiques défensives pour attirer les investisseurs et les investisseuses. Il présente par ailleurs des valorisations inférieures à sa moyenne de long terme. La prudence reste également de mise dans l’approche sectorielle. En Suisse, nous surpondérons la santé aux fondamentaux solides et présentant une croissance des bénéfices supérieure à la moyenne. Les valeurs suisses et européennes restent ainsi proches de l’indice de référence dans les portefeuilles. Il est également intéressant de relever le retour des indices émergents, portés par la technologie chinoise et la baisse du dollar.

2. Quel rôle pour les obligations en francs?

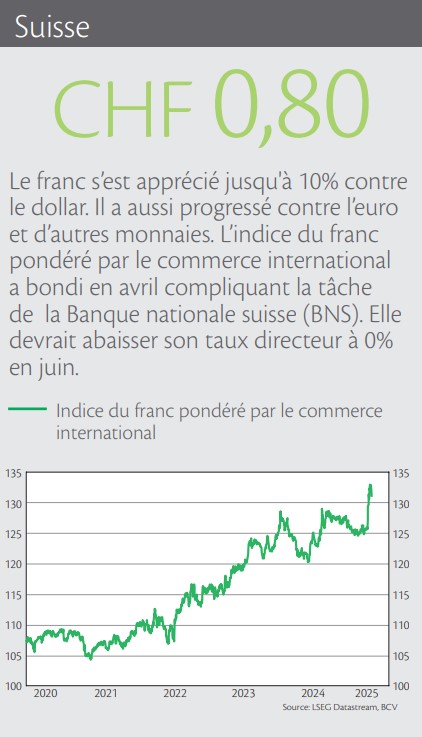

À l’annonce du Jour de la libération américaine, les obligations en francs ont pleinement joué leur rôle de valeurs de refuge. Les emprunts de la Confédération ont séduit contrairement au marché obligataire américain qui n’a pas trouvé grâce aux yeux des investisseurs et des investisseuses. Cependant, les perspectives ne sont guère brillantes. L’appréciation du franc pourrait contraindre la BNS à revenir à un taux d’intervention négatif. Dans cet environnement de rendements faibles, le positionnement dans les actifs à revenu fixe dépend de son profil d’investissement. Il peut aller d’une diversification au sein de la classe d’actifs, notamment vers les titres à haut rendement, à des positions dans l’or, pour renforcer la gestion des risques, et l’immobilier indirect pour optimiser la génération de rendement.

3. Quelles perspectives pour le dollar?

On pourrait résumer la situation ainsi: le roi est nu. La chute du billet vert reflète l’érosion de la confiance des marchés envers les États-Unis. Un phénomène nouveau vient ainsi de se produire et devrait résonner comme un avertissement pour Washington. Ce recul signale l’amorce d’une crise de confiance envers les actifs en dollars, notamment envers les bons du Trésor, contrairement à ce qui se passe habituellement en période de tensions. Le meilleur baromètre de cette confiance est la paire USD/CHF. En baisse de plus de 10% depuis le début de l’année, le dollar a atteint son niveau le plus faible contre le franc depuis la fin du taux plancher en 2015. Un rebond, même partiel, viendrait signaler un retour de la confiance des marchés.