- L’impact du changement brusque de politique monétaire se concrétise.

- Les banques centrales réaffirment leur volonté de lutter contre l’inflation.

Un brusque changement de politique monétaire n’est jamais indolore. Un coup d’oeil dans le rétroviseur permet de dresser une liste de sociétés ou de secteurs symboles d’une hausse rapide des taux et de ses conséquences. Des exemples? Le fonds spéculatif LTCM en 1998, les entreprises technologiques en 2000, Lehman Brothers en 2008. La lutte actuelle des banques centrales contre l’inflation a trouvé ses effigies: Silicon Valley Bank et Credit Suisse.

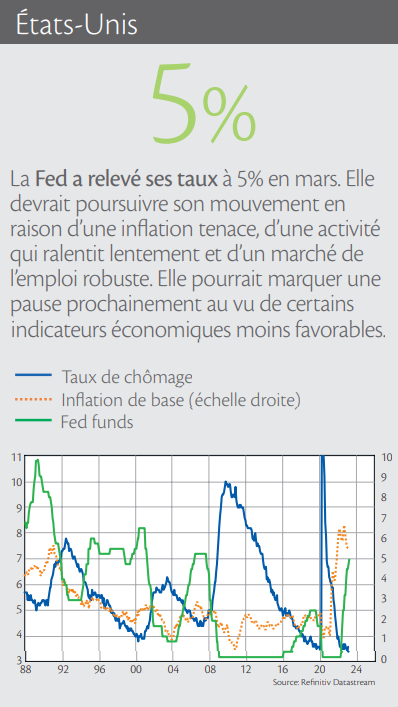

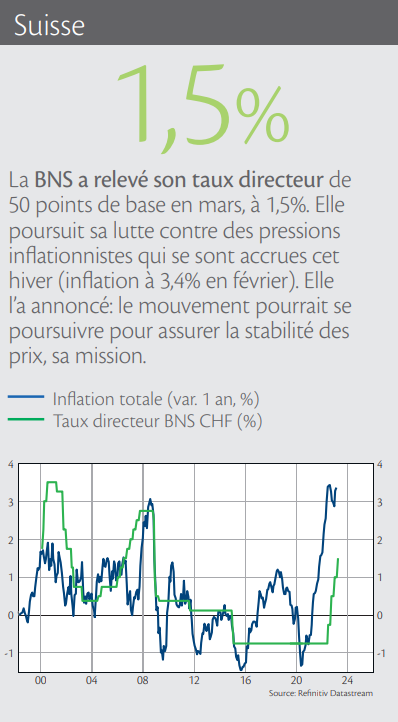

Depuis l’an dernier, les banques centrales sont entièrement engagées dans la lutte contre l’inflation. Elles ont relevé à plusieurs reprises et rapidement leurs taux. Un resserrement qui n’est pas terminé, comme l’ont répété les autorités monétaires. Ainsi, la Banque nationale suisse (BNS) a précisé après son mouvement de mars: «il n’est pas exclu que d’autres relèvements de taux soient nécessaires pour assurer la stabilité des prix à moyen terme».

Accidents financiers

En retirant l’excès des liquidités déversées depuis 2008, puis lors de la crise sanitaire, les banques centrales visent un ralentissement de l’économie. Or la hausse rapide des taux directeurs des banques centrales engendre d’autres effets de bord qui ne sont pas sans conséquence pour certaines branches, dont la finance, comme le prouvent les récentes tensions bancaires. L’inversion de la courbe des taux – qui a vu les rendements des bons du Trésor américain à échéance courte dépasser ceux des obligations à durée plus longue – a mis à mal le bilan déséquilibré de la Silicon Valley Bank. Trop exposée au long terme, elle a vacillé lorsque le refinancement à court terme a renchéri. La hausse des taux peut aussi représenter le grain de sable qui enraye la confiance dans des établissements en restructuration difficile à conduire, qui plus est lorsqu’ils sont trop importants pour faire faillite, comme Credit Suisse.

Confiance clé

Typiques des périodes de changement de politique monétaire, de telles situations ne sont pas forcément connectées entre elles et ne représentent a priori pas un risque systémique. Cependant, comme la confiance constitue la clé de voûte du secteur bancaire, la prudence s’impose. Cela dit, en comparaison avec la crise financière de 2008-2009, les grandes banques américaines, et européennes au demeurant, paraissent mieux capitalisées. Mais, on l’a vu avec Credit Suisse, lors d’une crise de crédibilité, le respect des ratios de solvabilité ne constitue pas une assurance tous risques. Cela dit, les gouvernements et les autorités monétaires l’ont démontré, ils sont prêts à réagir immédiatement.

Les banques centrales – et particulièrement la Réserve fédérale américaine (Fed) – se retrouvent désormais prises entre les forces tirant du côté de la fin du resserrement monétaire et celles poussant à poursuivre la hausse des taux. Si, historiquement, la Fed a inversé sa politique monétaire peu après le constat d’accidents sur les marchés, actuellement, elle est gênée par la trop bonne santé du marché du travail. Le cycle économique en cours doit donc prendre fin pour que les banques centrales puissent relâcher leur vigilance monétaire. C'est sur ces données qu’elles se concentrent désormais.