- Brusquement engagée, la hausse des taux devrait continuer en 2023.

- Le marché obligataire traverse un krach avec des opportunités.

Les banques centrales n’en ont pas encore fini avec l’inflation. Malgré des hausses de taux spectaculaires cette année, les prix progressent toujours à un rythme élevé. Trop élevé pour des institutions garantes de la stabilité des prix dans leur zone monétaire. Ainsi, leurs interventions devraient durer jusqu’en première partie de l’an prochain au moins. Les taux de référence des banques centrales devraient alors atteindre 4% à 4,5% aux États-Unis, 2% à 2,5% en Europe et 1% à 1,5% en Suisse. Les principales économies de la planète – à l’exception du Japon – actent ainsi le retour brusque et durable des taux positifs.

Risque de récession

La persistance de l’inflation à des niveaux élevés et la possibilité d’effets de second tour – soit d’un emballement de la spirale prix-salaire-prix… – restent au cœur des préoccupations des banquiers centraux. Qui plus est en période de tensions géopolitiques. La guerre étant un facteur inflationniste, elle s’ajoute aux autres causes de la hausse des prix que sont le coût des matières premières, un approvisionnement cahoteux, un marché du travail tendu, les largesses des politiques de relance de 2021, etc. La détermination à combattre l’inflation se renforce malgré un risque de récession grandissant.

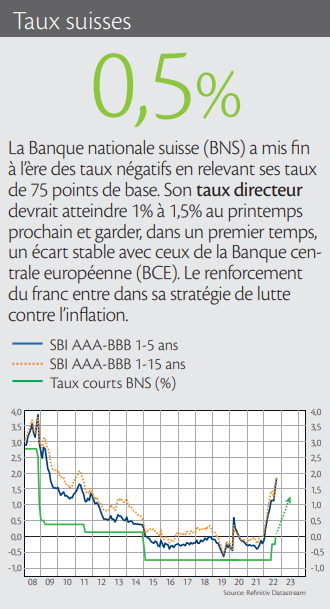

En Suisse, où l’inflation est moins importante qu’ailleurs, la Banque nationale (BNS) poursuit sa lutte pour la stabilité des prix, quoi qu’il en coûte – ou presque – au franc. Car, s’il s’est fortement renforcé contre l’euro, il s’est affaibli contre le dollar. L’avantage d’un franc solide dans un contexte inflationniste réside dans le fait qu’il participe à la limitation de l’inflation importée. Un atout donc pour les autorités monétaires.

Les taux sont ainsi appelés à rester longtemps en territoire positif. Qu’est-ce que cela signifie pour les placements obligataires? Les rendements des emprunts du Trésor américain ont enregistré cette année leur plus forte hausse de ces septante dernières années. Ce qui explique que les prix des obligations ont chuté d’autant sur les marchés – leur trajectoire étant opposée. Ce krach s’avère d’ailleurs proportionnellement plus important pour cette classe d’actifs, que ne le fut celui de 2008 pour les actions.

Match plus équilibré

Les chocs d’inflation (2021-2022) et des taux (2022) ont influencé – et influencent toujours – le marché obligataire, le choc de croissance (2023) touchera encore le marché des actions en réduisant notamment les prévisions bénéficiaires. Si, jusqu’il y a peu, le match entre actions et obligations tournait inévitablement à l’avantage des premières à risques comparables, aujourd’hui, il paraît plus équilibré. Les titres obligataires bénéficient notamment de perspectives de croissance plus ternes et de rendements plus raisonnables qu’ils ne l’étaient ces dernières années – c’est notamment vrai en Suisse et aux États-Unis. Et certaines échéances d’emprunts – courtes à moyennes – présentent même un bilan globalement favorable alors que l’environnement économique s’assombrit pour les prochains trois à six mois.

Diversification maîtrisée

Dans cet environnement, la sous-pondération des obligations diminue, mais ce mouvement demande une diversification maîtrisée et proportionnelle à son profil de risque.