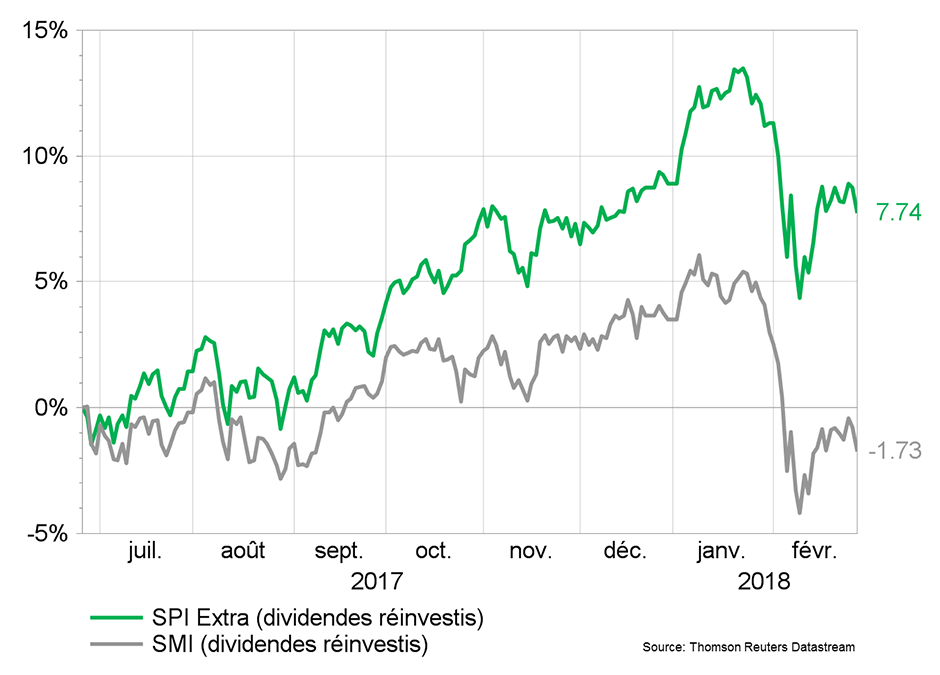

Lancé en juin 2017, le fonds BCV Swiss Small & Mid Caps Equity pèse désormais 130 millions de francs. Quelles sont ses perspectives, et plus globalement celles des indices suisses, sur un marché plus irrégulier? Le point avec Eric Chassot et Sylvain Bornand, gérants en actions suisses à la BCV.

Mit der weiteren Nutzung der Website erklären Sie sich mit der Verwendung von Cookies einverstanden. Cookies dienen dazu, Ihnen massgeschneiderte Dienstleistungen und Inhalte anzubieten, Besucherstatistiken zu erstellen und Ihnen das Teilen von Inhalten in den sozialen Netzwerken zu ermöglichen. Mehr dazu.

Vorsicht vor Betrügern! Seien Sie wachsam, wenn Sie von einem Computer-Support angerufen werden. Installieren Sie niemals Software für den Fernzugriff und überprüfen Sie die Daten des Empfängers und den Betrag Ihrer Zahlungen. Ihre Zugangsdaten sind vertraulich, geben Sie sie niemals weiter.